« Allez d’accord, je veux bien te prêter de l’argent mais tu me signes une reconnaissance de dette ». Chacun de nous a pu tenir ce dialogue avec un ami, un parent qui aurait besoin d’argent. Avec la reconnaissance de dette, l’emprunteur s’engage à nous rembourser la somme prêtée.

Ce n’est pas tant par peur de la mauvaise foi que par obligation fiscale que je devrai demander une reconnaissance de dette lors d’un prêt d’argent. Simple papier qui peut être rédigé sous seing privé – entre le prêteur et l’emprunteur – cette attestation a deux intérêts :

- Elle permet au prêteur de garder une trace de la somme mise à disposition,

- Elle engage l’emprunteur à rembourser dans un délai convenu entre les deux protagonistes.

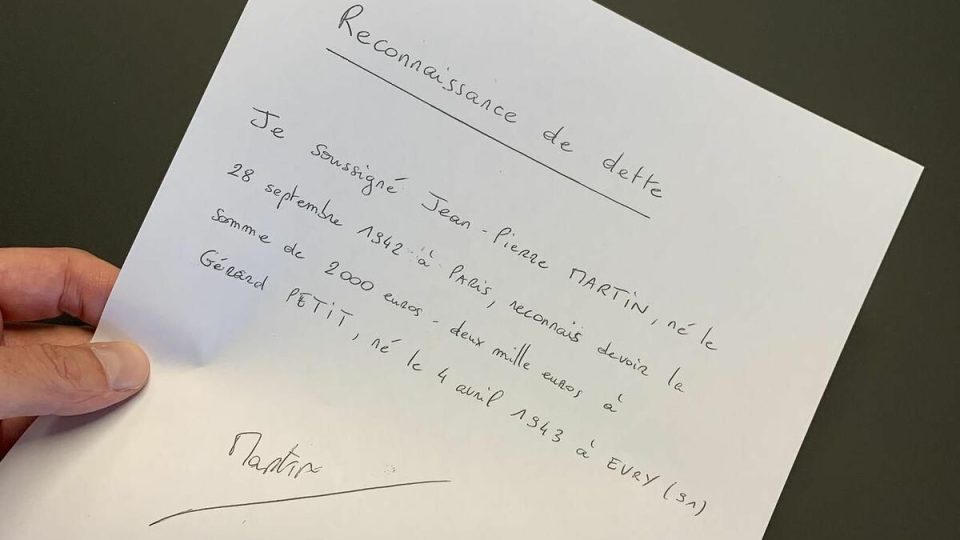

Pour être valable, une reconnaissance de dette doit comporter quelques mentions indispensables :

- Le nom, le prénom, la date et le lieu de naissance, la profession et l’adresse des deux parties,

- La somme prêtée en lettre et en chiffres.

Il est possible de préciser en plus :

Surtout, c’est bien l’emprunteur ou débiteur qui doit rédiger, dater et signer la reconnaissance de dette. Dès que le papier est prêt, chacun en prend un exemplaire : si je suis le prêteur, je garde l’original et laisse une photocopie à mon débiteur.

Reconnaissance de dette : déclaration fiscale obligatoire

Plus ou moins de 760 ? Si je prête ou reçois plus que cette somme, je dois remplir des formulaires pour le fisc.

Je dois d’abord enregistrer mon prêt auprès des services fiscaux et leur amener l’original de la reconnaissance de dette. Cette déclaration permet de formaliser la date du prêt et de la reconnaissance correspondante. Surtout, en cas de contrôle fiscal ou de litige judiciaire, je pourrai justifier tout ce qui concerne ce crédit.

Le formulaire dédié aux prêts est facile à trouver sur le site des impôts ou dans un centre des finances publiques. Même si j’atteins le plafond de 760 euros avec plusieurs prêts, je dois tous les déclarer !

Je dois aussi déclarer mes éventuels intérêts sur la somme prêtée. Mon débiteur et moi pouvons déterminer un taux d’intérêt comme pour n’importe quel emprunt. Dans ce cas, je dois déclarer ces revenus dans la case des » capitaux mobiliers » de ma déclaration d’impôt.

Si je paye l’ impôt de Solidarité sur la Fortune (ISF), la présence d’une dette – ou créance si je suis le prêteur – change ma base imposable.

Partager Tweeter Envoyer Partager

- Banque en ligne

- Crédits

- Réduction d’impôts